Kita bahas tahapan-tahapan dalam proses kegiatan akuntansi. Ini penting banget, loh, terutama bagi kalian yang berkecimpung di dunia keuangan. Kita coba bahas satu per satu.

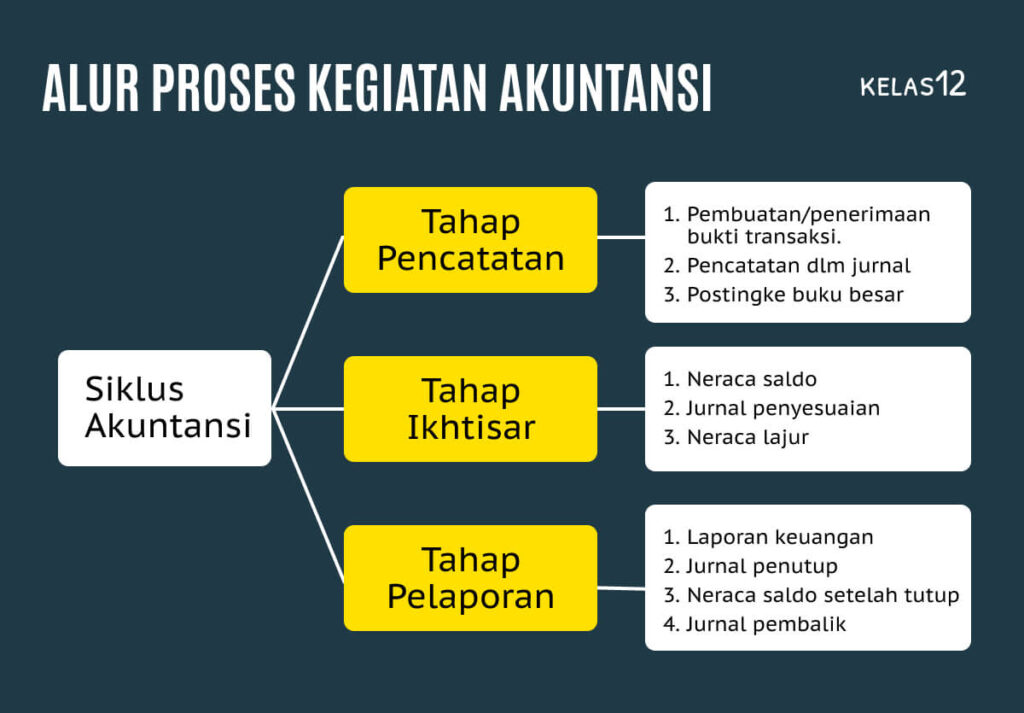

Ada 3 proses kegiatan akuntansi, yaitu proses pencatatan transaksi, pengikhtisaran dan penyajian laporan keuangan.

1. Tahap Pencatatan Transaksi

Tahapan pertama adalah pencatatan transaksi. Di sini, kita mulai dari penyusunan bukti-bukti pembukuan. Bukti-bukti ini bisa berasal dari transaksi internal atau eksternal. Setelah itu, kita lanjut ke penjurnalan, baik itu jurnal umum maupun jurnal khusus.

Terakhir, ada pemindahbukuan ke buku besar. Proses ini penting banget untuk memastikan semua transaksi tercatat dengan benar.

Contoh kegiatannya sebagai berikut.

A. Penyusunan Bukti Pembukuan

Misalnya, sebuah perusahaan retail menerima faktur dari supplier untuk pembelian barang. Faktur ini merupakan bukti pembukuan yang harus disimpan dan dicatat.

B. Penjurnalan

Transaksi pembelian barang tersebut kemudian dicatat dalam jurnal umum. Misalnya, mencatat peningkatan di akun Persediaan dan kenaikan di akun Hutang Usaha.

C. Pemindahbukuan (Posting)

Setelah dicatat di jurnal, transaksi tersebut dipindahkan ke buku besar. Dalam hal ini, menambahkan jumlah pada akun Persediaan dan Hutang Usaha di buku besar.

2. Tahap Pengikhtisaran

Tahap kedua adalah pengikhtisaran. Tahap ini meliputi neraca saldo, jurnal penyesuaian, kertas kerja, jurnal penutup, dan neraca saldo setelah penutupan.

Jadi, Ini semacam rangkuman dari semua kegiatan akuntansi yang sudah kita lakukan. Nantinya, kita bisa lihat gambaran besar keuangan kita di sini. Contohnya bisa baca nih.

A. Neraca Saldo

Di tahap ini, semua akun di buku besar dijumlahkan untuk membuat neraca saldo. Ini dilakukan untuk memastikan bahwa total debit sama dengan total kredit.

B. Jurnal Penyesuaian

Misalnya, perusahaan melakukan penyesuaian untuk depresiasi aset. Jurnal ini akan mengurangi nilai aset dan menambahkan beban depresiasi.

C. Jurnal Penutup

Di akhir periode, perusahaan membuat jurnal penutup untuk mengembalikan saldo akun pendapatan dan beban ke nol, mempersiapkannya untuk periode berikutnya.

3. Tahap Penyajian Laporan Keuangan

Terakhir, ada tahap penyajian laporan keuangan. Ini nih, tahapan yang paling penting. Di sini kita menyajikan Laporan Laba-Rugi, Pencatatan Penutup, Laporan Perubahan Modal/Ekuitas, Laporan Posisi Keuangan atau Neraca, Laporan Arus Kas, dan Pencatatan Pembalik jika perlu.

Laporan-laporan ini penting banget untuk mengetahui kondisi keuangan perusahaan secara menyeluruh.

Contoh laporan yang biasanya dibuat seperti apa? Ada 3 nih yang mudah dipahami.

A. Laporan Laba-Rugi (Income Statement)

Laporan ini menunjukkan pendapatan dan beban perusahaan selama periode tertentu, memberikan informasi tentang keuntungan atau kerugian.

B. Laporan Perubahan Modal (Ekuitas)

Laporan ini menunjukkan perubahan ekuitas pemilik selama periode akuntansi, termasuk investasi pemilik, laba bersih, dan pengambilan pribadi.

C. Laporan Posisi Keuangan (Neraca)

Laporan ini menunjukkan aset, kewajiban, dan ekuitas perusahaan pada akhir periode akuntansi, memberikan gambaran kondisi keuangan perusahaan secara keseluruhan.

Kalau dirangkum, bisa lihat infografis di bawah ini ya.

Nah, dengan mengikuti tahapan-tahapan ini, proses akuntansi di perusahaan kita bisa berjalan lancar dan sistematis. Ingat ya temen kelas12 ku, akuntansi itu bukan cuma soal hitung-menghitung, tapi juga soal ketelitian dan keakuratan dalam menyajikan data keuangan.

Baca juga artikel sebelumnya: Penjelasan Konsep Dasar Laporan Keuangan

Kalau kalian mau bisa akuntansi, lebih baik sih bukan hanya mencatat tetapi juga disertai nyari contohnya biar mudah diinget di otak dan ga gampang lupa. Semoga bisa jadi pembahasan yang mudah dipahami ya konten ini. Kalau mau tau kumpulan materi ekonomi, bisa cari di kumpulan Materi Ekonomi SMA.